保険とは、自分が不幸な目に遭ってしまった時の損害をカバーするものだよね。

だから不安にあおられて生命保険、医療保険、がん保険と必要以上だと思えるくらいの保険に入っている人もかなり多いんだ。

公益財団法人「生命保険文化センター」の調査から抜粋すると、全国での保険加入状況はこんなデータが出ているよ。

- 生命保険(個人年金保険を含む)の世帯加入率は89.8%

- 医療保険の加入率93.6%、今回新たに調査を実施した認知症保険と健康増進型保険の加入率はそれぞれ6.6%、4.2%

- 世帯の普通死亡保険金額は平均2,027万円であり、引き続き低下傾向

- 世帯年間払込保険料は平均37.1万円と前回調査とほぼ同水準

- 個人年金保険(全生保)の世帯加入率24.3%と平均世帯年間払込保険料20.6万円は2015(平成27)年以降増加傾向

出典:公益財団法人「生命保険文化センター」2021(令和3)年度「生命保険に関する全国実態調査」(2021年12月発行)

一家の大黒柱が予期せず亡くなったり、病気、ケガ、事故で仕事ができない状態になったりした場合、残された家族の力でその経済的損失をカバーするのは正直言って難しい。

そういう時には、保険は必要といえるだろうね。

ただ現状の約9割の世帯で生命保険に加入していたり、医療保険に加入しているのは、ちょっと入りすぎでしょとoto(おと)は考えているよ。

また保険に加入する際は、次の2つのことを検討してからにしないと無駄な保険に加入することになる。

- どんなリスクに備えるのか?

- そのリスクが発生したとき、どのくらいのお金が必要になるのか?

セールスマンの言うがままに、おすすめプランに加入してしまっている人は意外と多いよ。

生命保険・医療保険でotoが考える必要な保険はたったひとつ「掛捨ての生命保険(子供が社会人になるまでの期間限定)」だけだ。

じゃあoto(おと)が、なぜそう考えるのか、生命保険と医療保険に分けて詳しくみていこう。

本当に必要な保険は掛捨ての生命保険だけ

(子供が社会人になるまでの期間限定)

生命保険でどのようなリスクに備えるのか

まずひとつめは生命保険について。どんなリスクに備えるのか?そしてそのリスクが発生したとき、どのくらいのお金が必要となるのか?考えよう。

例として、結婚して子供が生まれました。その子供がまだ3歳なのに一家の大黒柱の夫(または妻)が亡くなってしまった。

こうなると大金持ちでもない限り、残された家族は路頭に迷ってしまうかもしれないね。

このような時には生命保険は必要だよ。確率は低いけれども起こってしまったら損失が大きい。保険が必要なのはこういう時。

保険は、確率は低いが発生したら人生が破綻するくらいの損失に備えるもの

一家の大黒柱が亡くなるリスクに備える

大前提として、生命保険は人が亡くなってしまうリスクに備えるもの。簡単に言うと、誰かが亡くなったとき、お金で困らないように備えるというものだ。

たまに保険をいざという時に「得するため」と考えている人もいるけど、ちょっとどうかと思う。

人が亡くなる確率はどれくらい?

|

| 参考:厚生労働省「令和4年簡易生命表の概況」よりデータ抜粋 |

これは厚生労働省の資料で「令和4年の簡易生命表」からのデータの抜粋。

この表は、0歳の男女各100,000人の年齢ごとの死亡率と死亡者数などを表しているんだ。表を見ると生まれたばかりの赤ちゃんは、やや死亡率が高くて、その後は年齢が上がるにつれ死亡率が高くなっている。

萌絵はアラサーだから30歳の女性を見てみると死亡率は【死亡数32÷生存数99353×100=0.032%】ということだ。30歳の女性だと100,000人中約32名が亡くなる。働き盛りの40歳男性だと死亡率0.097%。100,000人のうち約97人が亡くなるということになるね。

この確率を高いと思うか低いと思うかは人それぞれだけれども、oto(おと)は予想より確率は低いと思ったよ。

生命保険が必要な人

それじゃあ生命保険が必要な人はどんな人なのか、いくつかの例を参考に考えてみよう。

ケース1 28歳独身女性の場合

萌絵の場合は、ズバリ「生命保険は必要なし」。万が一のことがあっても金銭的に誰も困る人がいないからね。

仮に葬儀費用がかかっても平均100万円~150万円程度と言われているから、貯金で十分にまかなえる。

男性の場合も同じで、独身で扶養家族がいなければ基本的に生命保険に入る必要は全く無いと言えるね。

ケース2 34歳夫、30歳妻。子供がいない夫婦の場合。

このケースの場合も、基本的に夫・妻どちらも生命保険の必要はいらないだろう。残された方は独身時代と同じように働いて自立すれば良い。

ケース3 34歳夫、30歳妻、子供2歳の家族の場合。

さてこれは大変。夫が万が一無くなれば、妻が働こうと思っても小さな子供を抱えて思うようにならない。子供が成長すれば教育費もかかる。

このような時には、少なくとも子供が社会人になるまでの期間は生命保険の加入は必須だといえるよ。

ただし、この場合も一家の大黒柱が亡くなるリスクに備えた生命保険だ。仮に妻の方が亡くなったとしても、一般的には夫の方が大黒柱であることが多いだろうから、妻が生命保険に加入する必要性は低い。

簡単に3つのケースを考えてみたけど、要するに亡くなった人が扶養している誰かがいる場合、その扶養されていた人が経済的に自立するまでに必要な分の保険が必要だということだ。

子育て中の一家の大黒柱には生命保険が必須

生命保険で、どれくらいの補償が必要なのか?

生命保険が必要な人が分かったところで、いったいいくらの補償が必要なのか?1,000万円?それとも2,000万円?いやいや3,000万円は必要かも?

必要な補償額の計算

保険に加入する前には、必要な補償額を実際に計算してみることが重要だよ。

家族構成、資産状況、遺された妻(夫)子供の年齢、仕事、親の援助の有無等の条件によってかなり差が出るところだ。

補償額の計算方法として「保障額積み上げ方式」というのがある。具体的に必要な金額、支出見込み額を積み上げて、そこから見込める収入を差し引いて不足分を補償額とする考え方だ。

- 遺族の生活費(末子独立まで)

- 配偶者の生活費(末子独立後)

- 住居費用

- 教育資金

- 葬儀費用

- 予備費など

- 自己資産(預貯金、有価証券など)

- 遺族年金

- 配偶者の給与所得

- 死亡退職金・弔慰金など

必要補償額 = 支出見込み額 ー 収入見込み額

前提条件

夫Aさん(36歳)会社員は、妻Bさん(30歳)子供Cさん(2歳)と一緒に暮らしている。

現在の貯蓄は500万円。車のローン残債が250万円。

Bさんは現在専業主婦だがCさんが小学生になったらパート勤務予定しており、月収見込み15万円

Aさんが万一亡くなった場合、BさんとCさんの生活費は家賃込みで月間25万円必要。

Cさんは大学進学を予定しており、その費用は1,300万円だとする。

遺族年金等の公的補償は年間150万円受給できるものとする。

Aさんが亡くなった場合に必要な生命保険補償額を求めなさい。

前提条件を整理するとこうだ。

– 現在の貯蓄:500万円

– 車のローン残高:250万円

– 月間生活費:25万円(住居費用込み)

– 遺族年金等の年間受給額:150万円

– 妻の収入見込み(子供が小学生になってから):月間15万円

– 子供が大学を卒業するまでの期間:20年間

– 大学進学に必要な費用:1300万円(全額を生命保険でカバーするものとする)

まずは「支出見込み額」

1. 生活費

・月間生活費25万円 × 12ヶ月 = 300万円/年

これは子供が大学を卒業し独立するまでの20年間必要だね。

300万円 × 20年 = 6,000万円

2.配偶者の生活費(子供が独立してから、平均寿命まで生きた場合)

Cの独立時、Bは50歳。女性の平均寿命が87歳だから余命は37年

子供が独立した後は一人暮らしになるから、生活費は80%で計算することとして

25万円 × 80% × 37年 = 740万円

3.教育資金

保育所、幼稚園、小学校、中学校、高校は公立で生活費の中から賄うよう考えて

大学進学 = 1,300万円

4.車のローン残債は一括で返済することとして

車のローン = 250万円

5.葬儀費用

今回は極力小規模の葬儀、お墓も最小限にしたとして見積もってみよう

葬儀費用 = 300万円

6.予備費

生活防衛費用として考えよう

予備費 = 500万円

支出見込み額=6,000万円+740万円+1,300万円+250万円+300万円+500万円

=9,090万円

次は「収入見込み額」

1.自己資産(預貯金、有価証券など)

貯金 = 500万円

2.遺族年金

遺族年金には「遺族基礎年金」と「遺族厚生年金」の2つがある。

遺族基礎年金は、子のある配偶者または18歳以下の子が受給できる。

遺族厚生年金は、受給要件を満たしていれば妻は一生涯受給できる。

ここでは遺族年金150万円としているので、子供が18歳まで受給できることとする。

遺族年金 = 150万円 × 16年(18歳-2歳) = 2,400万円

3.配偶者の給与所得

Bさんは子供が小学生になったらパート勤務で15万円/月の収入を予定している

Cが小学生になるのは4年後でBさんは34歳。そこから65歳まで働くとして

15万円 × 12か月 × 31年 = 5,580万円

4.死亡退職金・弔慰金など

これは勤めている会社によっても違うので考慮しないこととする。

また協会けんぽから埋葬金の支給も考慮しない。

0円

収入見込み額=500万円+2,400万円+5,580万円+0万円

=8,480万円

必要補償額 = 9,090万円 ー 8,480万円 = 610万円

必要補償額は610万円という結果になった。ということは死亡補償額1,000万円もあれば十分だね。この金額をどう思うかな?意外と少ないだろう。

もし、もっと貯金や有価証券などの資産を持っていれば補償額は少なくても何とかなる。逆に「もっとこういう支出が考えられる」とかもあるだろう。

必要なのは、こういう考え方で具体的な金額に落として計算してみることだ。実際に保険に加入している人も、この大雑把な計算ですらしていない人が大多数じゃないかと思えるよ。

また死亡補償金額1,000万円は、この具体例の場合だとおそらく月の保険料1,500円前後で加入できるはずだ。

そもそも民間の医療保険は必要なのか?

民間の医療保険は必要ない

そもそも日本では公的医療保険が優れていて、医療費の自己負担の割合が少ない。通常でも3割、少ない人だと1割の負担で済む。70%OFF、90%OFFなんて、まるでどこかの閉店セールのようだ。

民間の医療保険は、公的医療保険でカバーしきれない部分を補う商品。つまり自己負担となる3割の部分を補填するもの。

保険は「確率は低いが甚大な損失を受けるもの」に対してかけるのが定石だけれど、自己負担の3割部分が家計崩壊するほどの事なのか疑わしい。

入院する確率はどれくらい?

厚生労働省の「令和2年(2020)患者調査(確定数)の概況」という資料によると10万人当たりの入院している人は960人(令和2年10月時点)で割合で行くと0.96%。通院しているのは5,658人で10万人のうち5.658%が通院している。

萌絵と同じ28歳女性だと、調査時点で10万人当たり258人(0.258%)が入院していて、3,563人(3.563%)の人が通院している。

入院でいくらお金がかかるのか?

実際に入院することになったら気になるのが「入院費用がいくらかかるのか?」

年代 入院日数 入院費 自己負担額(3割) 20~24歳 10日 39万5,760円 11万8,728円 25~29歳 9日 33万3,900円 10万170円 30~34歳 9日 34万3,130円 10万2,939円 35~39歳 11日 40万9,660円 12万2,898円 40~44歳 13日 50万4,880円 15万1,464円 45~49歳 14日 55万5,030円 16万6,509円 50~54歳 14日 57万円 17万1,000円 55~59歳 15日 58万5,960円 17万5,788円 60~64歳 15日 60万370円 18万111円 ※入院日数は診療種別「入院」の各年齢の日数を件数で割り1日未満は四捨五入して算出。

入院費は、点数を件数で割ったものの端数を四捨五入し、点数1点を10円として算出。

自己負担額は入院費の3割で計算。公的医療保険の高額療養費制度を適用前の額。〈表〉年代別の入院日数、入院費用、自己負担額(3割)の平均

このデータを見ると、入院日数の平均が12~13日で入院費用が15万円(自己負担分3割)のようだね。

傷病別の入院費の目安もマネコミの資料によると。大腸がんの場合の入院費は3割の自己負担額で約34万円、乳がんの場合は約26万円、入院期間が長い脳梗塞の場合は約97万円が平均だそうだ。

民間医療保険の補償

医療保険で皆が気にすることに「入院1日目から日額10,000円お支払いします」というような「入院給付金」があるね。種類も、日帰り入院から保障、1泊2日から保障、5日目から保障(4日間免責)等保険ごとに違う。

入院給付金通算支払限度日数(何日分まで入院給付金が支払われるのか)は30日型といって30日分まで補償される保険もあれば、60日型、120日型、180日型から1000日を超える入院まで補償されるものまで保険によって様々。

例えば30日型だと40日とか50日入院したとしても30日分までしか保証されない。半年とかの長期入院しても補償された方が安心感は上がるだろうけど、支払限度日数が増えれば増えるほど、保険料も上がる(高くなる)。

民間の医療保険は、公的医療保険(国民健康保険や協会けんぽなど)を補うものにすぎない。そして、保険数理、統計学などによって保険金を支払っても十分に利益が残る保険料を設定している。

民間保険会社のトップセールスマンの年収は数千万円にもなるらしい。その給料はどこから出てくるのか?良く考えれば、どのように保険に接するか答えは出るはずだ。

民間の医療保険は手数料が高い。いざという時のためには貯蓄で備えるのが最善

公的医療保険

日本は国民皆保険制度だから誰でも国民健康保険や被用者保険(協会けんぽ、共済組合など)のいずれかに必ず加入している。これは公的医療保険と呼ばれている健康保険。

病院で受診したときに3割負担で済んでいるのは、公的医療保険のおかげ。たとえば本来1万円の医療費がかかったとしても、自己負担は3千円で済む。100万円の医療費なら30万円の自己負担で70万円も値引きされる。

“神”制度「高額療養費制度」

高額療養費制度とは、医療機関や薬局の窓口で支払った額(※)が、ひと月(月の初めから終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度のことだよ。

※入院時の食費負担や差額ベッド代等は含まない。

高額療養費制度=自己負担額が限度額を超えた分、高額療養費を支給する制度

高額療養費制度で定められている自己負担の限度額は、70歳以上かどうかと所得水準によって決まっているんだ。

70歳未満の場合の自己負担限度額

| 被保険者の所得区分 | 自己負担限度額 | 多数回該当 |

| 区分ア 年収約1,160万円以上 健保:標準報酬月額83万円以上 国保:旧ただし書き所得901万円超 |

252,600円+(総医療費-842,000)×1% | 140,100円 |

| 区分イ 年収約770~約1,160万円 健保:標準報酬月額53~79万円 国保:旧ただし書き所得600万~901万円 |

167,400円+(総医療費-558,000)×1% | 93,000円 |

| 区分ウ 年収約370~約770万円 健保:標準報酬月額28~50万円 国保:旧ただし書き所得210万~600万円 |

80,100円+(総医療費-267,000)×1% | 44,400円 |

| 区分エ 年収約370万円 健保:標準報酬月額26万円以下 国保:旧ただし書き所得210万円以下 |

57,600円 | 44,400円 |

| 区分オ 住民税非課税世帯 |

35,400円 | 24,600円 |

それじゃあ代表的な傷病についての入院費の目安のデータがあるから、ちょっと見てみようか。

データによれば「大腸がん」の場合、平均入院日数は15.7日、自己負担3割で33万9,092円の医療費がかかる。正直、約34万円なら貯金で十分対応できるとは思うけど、まあ大金といえば大金だろう。

ただし「高額療養費制度」を使えば、実際に自分で負担しなければならない金額は、さらにグ~ッと抑えられる。

〈表〉代表的な傷病別の入院費の目安※1 傷病名 平均入院日数 1日あたりの費用 入院費 自己負担額(3割) 大腸がん

(結腸及び直腸の悪性新生物)15.7日 7万1,994円 113万306円 33万9,092円 乳がん(乳房の悪性新生物) 11.5日 7万5,196円 86万4,754円 25万9,426円 糖尿病 33.3日 3万3,828円 112万6,472円 33万7,942円 虚血性心疾患 8.6日 12万8,532円 110万5,375円 33万1,613円 脳梗塞 78.3日 4万1,112円 321万9,070円 96万5,721円 統合失調症、統合失調症型障害及び妄想性障害 531.8日 1万3,745円 730万9,591円 219万2,877円 気分[感情]障害(躁うつ病を含む) 113.9日 1万7,227円 196万2,155円 58万8,647円 骨折 37.2日 4万6,355円 172万4,406円 51万7,322円 ※1「一般医療の点数(1日)」は、「平均入院日数」4)と「一般医療の点数(1日)」5)を

掛け合わせたものを、傷病別の入院費の目安としています。

点数1点は10円として算出。

大腸がんの点数については「直腸S状結腸移行部及び直腸の悪性新生物」を使用。

自己負担額は入院費の3割を計算し、入院費も含めて小数点第一位を四捨五入。出典:マネコミ

データによると、大腸がんは平均入院日数15.7日、目安費用33万9,092円だったね。

自己負担限度額(otoの場合)

otoの収入から所得区分は【区分ウ】になる。

区分ウの自己負担限度額

80,100円+(339,092円-267,000)×1%

=80,100円+72,092×1%

=80,100円+720円

=80,820円

otoが【大腸がん】になった場合、入院費113万306円が、まず3割負担で33万9,092円になる。さらに高額療養費制度の利用で最終的に自己負担となるのは80,820円になるんだ。

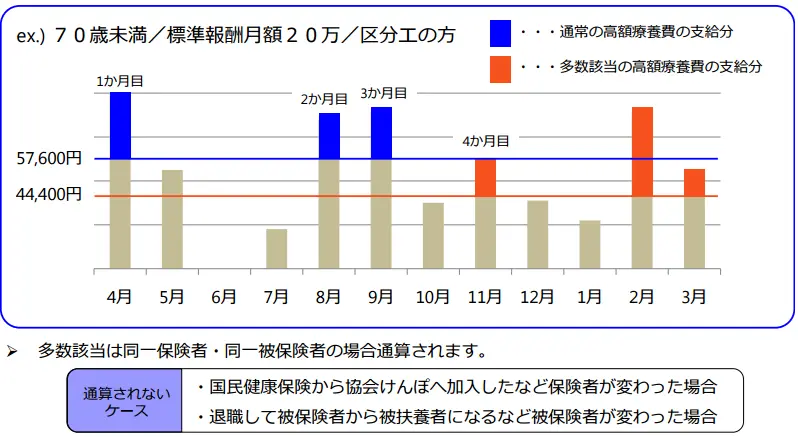

高額療養費制度の多数回該当とは

多数回該当とは、過去12か月以内に3回以上、上限額に達した場合に4回目から「多数回」該当となり、さらに上限額が下がるんだ。

上の【区分エ】の人の例だと、4月、8月、9月に限度額の57,600円を超えたため、多数回該当で以降の自己負担限度額が44,400円にさらに引き下げられているね。

otoの場合だと、高額療養費の限度額が約80,000円で4カ月目以降は多数回該当で44,400円になるから、半分近くになる。

負担をさらに軽減するしくみ【世帯合算】

ひとり1回分の窓口負担では上限額を超えない場合でも、世帯合算が出来る場合があるよ。

複数の受診や、同じ世帯にいる他の者(同じ医療保険に加入している者に限る。)の受診について、窓口でそれぞれ支払った自己負担額を1か月単位で合算することが出来る。それが限度額を超えたときは、超えた分が高額療養費として支給されるんだ。

萌絵の年齢だとめったに無いことだろうけれど、「そういうのも何かあったな」程度で覚えておくと役に立つかもしれない。

高額療養費制度の注意点

高額療養費制度を利用するために、覚えておいた方が良いポイントがいくつかある。

- 月毎に計算される。つまり1日から月末までに医療機関等で支払った自己負担額が限度額を超えた場合だけ適用できる。たとえば【区分エ】限度額57,600円の人が月をまたいで入院して4月に50,000円、5月に50,000円の計100,000円の医療費を負担しても、それぞれの月で限度額を超えていないため、高額療養費制度が適用されない。

- 世帯合算は69歳以下の受診については、2万1千円以上の自己負担のみ合算される。(70歳以上の場合はすべての自己負担額を合算できる)

- 世帯合算できる世帯は、例えば、会社員と扶養されている家族などが加入する健康保険であれば、被保険者とその被扶養者の自己負担額は互いの住所が異なっていても合算できる。他方、共働きの夫婦など、別々の健康保険に加入していれば、住所が同じでも合算の対象とならない。

- 入院中の「食費」・「差額ベッド代」・「先進医療にかかる費用」等は、高額療養費の支給の対象とはならない。

- 高額療養費が実際に支給されるまで、受診した月から少なくとも3か月程度かかる。

- あらかじめ高額の医療費が予想できるとき、医療機関窓口での1か月の支払いが最初から自己負担限度額までとなる2つの方法。①マイナ保険証(健康保険証利用登録を行ったマイナンバーカード)を提出し、「限度額情報の表示」に同意する。②限度額適用認定証を利用する。

- 高額療養費の支給を受ける権利は、診療を受けた月の翌月の初日から2年経過していなければ、過去にさかのぼって支給申請することができる。

さらにお得な付加給付

公務員や大企業等に努めていると独自の健康保険組合において、付加給付(1ヶ月間の医療費の自己負担限度額を決めておき、限度額を超過した費用を払い戻す制度)を受けられることがある。

付加給付の金額はそれぞれの組合によって金額は違うけど、自己負担額2万円というところもある。高額療養費制度による払い戻しを受けても自己負担額が2万円を超えた場合、さらに2万円を超えた分の費用を払い戻してくれる。

つまり医療費で自己負担するのは2万円ということ。とってもお得な制度だね。ちなみに「トヨタ自動車健康保険組合」なんかは最終的な自己負担限度額は2万円だ。

ただし、自営業者さんの国民健康保険、中小企業メインの全国健康保険協会(協会けんぽ)には、残念ながら付加給付制度は無い。

確認するには保険証を見てみよう。自分の加入しているのが、国民健康保険なのか全国健康保険協会(協会けんぽ)なのか健康保険組合なのか記載されているから、自分の加入している健康保険組合のホームページで内容を確認しておこう。

病気やケガでしばらく働けなくなったら傷病手当金

病気やケガでしばらくの間働けなくなったとき、収入がとだえるのは不安なもの。会社員や公務員なら、休職中の収入も傷病手当として一部支給される。

傷病手当金は病気やケガで3日以上連続して会社を休んで、4日目以降について給与が支払われない場合、標準報酬月額の2/3の金額が通算で1年6カ月を限度に支給されるというもの。

傷病手当金の計算

1日当たりの支給額 = 標準報酬月額 ÷ 30 × 2/3

例えば、Aさんの標準報酬月額が30万円、ケガのために10日間連続して仕事を休んだ場合。

- 支給対象期間内の休業日数 10日 - 3日 = 7日

- 280,000円 ÷ 30日 = 9,330円(10円未満四捨五入)

- 9,330 × 2/3 = 6,220円(1円未満四捨五入)

- 6,220円 × 7日 = 43,540円

Aさんの場合、傷病手当金の1日当たり支給額は「6,220円」、支給対象となる休業日数は7日だから「43,540円」が支給される。

- 健康保険の被保険者であること:会社員や公務員など、健康保険に加入している人が対象。

- 療養のために仕事を休んでいること:病気やケガによって労務不能と認められる必要がある。(業務中のケガは労災になるため対象とならない)

- 連続して3日間の待機期間があること:病気やケガで休業し始めてから連続して3日間(待機期間)休業することが必要。この待機期間は有給休暇などの取得にかかわらずカウントされる。

- 給与が支給されないこと:休業期間中に給与が全額支給されない場合が対象。給与が一部支給されている場合でも、その額に応じて調整されることがある。

健康保険組合によっては、傷病手当にも付加給付がある場合もあるよ。標準報酬月額の一定割合を上乗せして支給したり、給付期間の延長(法定の1年6ヶ月よりも長い期間給付を受けられる)があったりするんだ。

傷病手当の対象とならない人もいる。①国民健康保険の人、②扶養されている、③休業中に給与が全額支給されている、④業務上のケガや病気で労災保険から給付を受ける場合。は対象外となる。

傷病手当金は、給与をもらっている労働者が病気やケガで働けなくなった際の生活を支えるための給付という性質だから、国民健康保険に加入している自営業者やフリーランスは対象とはなっていないんだ。

やはりいらない医療保険

こうして見てくると、公的健康保険や高額療養費制度があれば数十万円もかかるような医療を受けることはあまり考えられない。やはり医療保険はいらないと言えるだろう。

ポイントをもう一度整理してみよう。

- そもそも入院する確率は高くない。

- 平均の入院費用を見ても20万円以下。

- 高額療養費制度で1か月あたりの負担はさらに軽くなる。

(多くの人の自己負担額は月間10万円にも満たない) - 付加給付制度が使える人は、さらに負担が軽くなる。

多くの人は「病気になって何百万円も医療費がかかったらどうしよう・・・」そういう不安にかられて保険に加入していることが多いのでは?

自分が不安に思うリスクは、どのくらいの確率で起こるのか?実際に病気になったらいくら費用が掛かるのか?をまず調べる。それでもなお医療保険が必要だと思ったら、最小限必要な補償にだけ加入するとよい。

病気になる確率は医療保険に入ってもガン保険に入っても変わらない。お守りのように加入しても、担当者や保険会社が喜ぶだけだ。

オススメしたいのは、医療保険に加入する代わりに貯金しておくこと。保険は不幸に当たらないとお金を手に出来ない。貯金なら出し入れ自由で、医療費にも使えるのはもちろん他の事にも使える。

医療保険は必要なし。

そのかわり貯金をしよう!

保険は必要最小限にする

保険はいざという時に重要を役割を果たすこともあるけれど、時にはその負担が家計を圧迫し、過剰な保険加入が「保険貧乏」を引き起こすこともあるぞ。具体的にどのような理由で保険を必要最低限にすべきなのか、詳しく見ていこう。

複数の保険加入が家計を圧迫する

保険料は毎月支払う固定費の一部。医療保険、生命保険、がん保険など多くの種類の保険に加入していると、その保険料の合計はかなりの額になる。

生命保険文化センターのデータによれば、生命保険(個人年金保険を含む)の世帯加入率は89.8%、医療保険の加入率93.6%、世帯年間払込保険料は平均37.1万円だという。ひと月当りだと約3万円支払っているんだ。

例えば月々の手取収入が25万円で保険料合計が3万円だとすると、収入の10%以上が保険料に消えることになる。これでは教育費や旅行など生活を豊かにするためのお金が不足してしまうよ。

保険にたくさん加入しすぎると、「保険貧乏」と呼ばれる状態に陥ることがある。「保険貧乏」とは、保険料の支払いに追われ、生活費や貯蓄がままならなくなる状況のことだ。

あらゆるリスクに備えてたくさんの保険に入ることで、毎月の支払いが増え、生活に必要な出費や楽しみを削ることになってしまう。保険は必要最低限のものだけに絞り込むことが大切だよ。

保険は不幸の宝くじ

保険は別名「不幸の宝くじ」とも呼ばれることもあるんだ。宝くじは当選しなければお金はもらえない。同じように保険も不幸が当たらなければ保険金がもらえないからだ。

この不幸の宝くじに当たる確率はどれくらいなのか、次の表を見てみよう。

|

| 参考:厚生労働省「令和4年簡易生命表の概況」よりデータ抜粋 |

これは厚生労働省の資料で「令和4年の簡易生命表」。この表は、0歳の男女各100,000人の年齢ごとの死亡率と死亡者数などを表しているんだ。表を見ると生まれたばかりの赤ちゃんは、やや死亡率が高くて、その後は年齢が上がるにつれ死亡率が高くなっている。

萌絵はアラサーだから30歳の女性を見てみると死亡率は【死亡数32÷生存数99353×100=0.032%】ということだ。30歳の女性だと100,000人中約32名が亡くなる。働き盛りの40歳男性だと死亡率0.097%。100,000人のうち約97人が亡くなるということになるね。

簡易生命表のデータによると男性の死亡率が1%を超えるのは65歳、女性は74歳。

このデータから見て、「不幸の宝くじ 生命ジャンボ」に当たる確率は60歳未満だと男女とも1%以下ということになるね。

もともと保険は、いざという時に人生が破綻しかねないリスクに備えるためのもので、支払った金額に見合うリターンを期待するものではない。もし期待するのであればそれは「自分が不幸になる方に賭ける」ギャンブルと同じこと。

訳も分からず不安におびえて保険に加入する前に、つぎの2点をもう一度考えよう。

- その不安な出来事はどれくらいの確率で発生するのか?

- それが発生すると、どれくらいの費用が必要なのか?

冷静になって考えれば、本当に必要な保険だけを選ぶようになる。

民間保険が必ずしも必要ではない人

日本では、誰もが公的医療保険制度に加入しており、高額な医療費が発生した場合でも高額療養費制度によって支払額が一定限度に抑えられている。さらに、大企業に勤めていたり公務員の場合、健康保険組合から手厚い補償が受けられることもある。

それなのに多くの人が民間の生命保険や医療保険に加入している。これらが必ずしも必要ないと考えられるケースも存在している。

十分な貯蓄がある人

医療費や生活費の予備として、いわゆる生活防衛資金と呼ばれる十分な貯蓄がある人は、急な出費にも対応できるため、民間の医療保険に加入する必要性は低い。貯蓄があれば、ほとんどの場合、入院費や治療費を自己負担で支払うことが可能となる。

公的健康保険制度を十分に理解している人

日本の公的健康保険制度は非常に充実しており、健康保険や国民健康保険、高額療養費制度、傷病手当金などの制度を十分に理解し活用できる人は、民間保険に頼る必要性がかなり少なくなる。これらの公的制度をフルに活用することで、必要な医療サービスを低コストで受けられる。

家族構成がシンプルな人

扶養家族がいない単身者や、共働きで双方が高収入の場合は、家族に経済的負担をかけるリスクが低いため、生命保険の必要性が低くなる。特に、独身者や子供のいない夫婦は、自身に万が一のことがあっても、経済的に困る人がいないため、生命保険に加入する必要はほとんどない。

企業の福利厚生が充実している人

企業によっては、社員向けの福利厚生が充実しており、健康保険組合が手厚い医療費補助や傷病手当金を提供している場合がる。こうした福利厚生を活用できる社員は、より民間の医療保険に加入しなくても十分な保障が得られる。

結論

民間の生命保険や医療保険が必ずしも必要ない人は、十分な貯蓄があり、公的保険制度を理解し活用できる人、家族構成がシンプルな人、企業の福利厚生が充実している人。個々の状況やライフスタイルに応じて、保険の必要性を見極めることが重要。

まとめ

保険というのは「もしもの時のために、みんなから少しずつ集めたお金をプールしておいて、誰か困った状態になった時に助け合う」という相互扶助が本来の保険の考え方だ。

これって何かに似ていると思わない?そう仕組みは「ギャンブル」と同じといっても良いんだ。

たくさんの人からお金を集めて当たった人(不幸な目にあった人)に当選金(保険金)を支払う。

総務省の資料によれば「平成28年度実績ベース 宝くじの売上額の内訳」は、売上8,452億円に対して当選金として支払われたのは3,959億円、還元率は46.8%。

出所:総務省トップ > 政策 > 地方行財政 > 地方財政制度 > 宝くじ

競馬、競輪、競艇、オートレースの公営競技の還元率が74.8%、パチンコ、パチスロで80~85%と言われているから、宝くじの還元率はかなり低いと言えるね。

ギャンブルで一番確実に儲けられるのは、やはり胴元ということだね。

じゃあ「保険」の還元率はどれくらい?と思うだろう

「公開されていない」というのが答えだ。「公開できない」と言った方が正しいのかもしれない。

そんな風に保険をとらえているotoでも、必要だと考えてる民間保険が1つだけある。子供が社会人になるまでの期間限定の掛捨ての生命保険だけだ。この保険だけなら月に5千円でもお釣りがくる。

必要のない(もしくは必要性の少ない)保険の加入を見直せば、年間で数万円から人によっては数十万円の固定費削減になる。その分を貯蓄や投資に回した方が、将来は自由に楽しくすごせる可能性は高い。

- 本当に必要なのは掛け捨ての生命保険のみ

子供が社会人になるまでの期間限定または扶養者が自立できるまでの期間限定 - 補償額を大きくしすぎない

実際にどれくらいの費用がかかるか計算する - 無駄なおまけ(特約)をつけない

- 公的健康保険の制度を勉強する

高額療養費制度、付加給付、傷病手当などがあることを、まずは知ること